6.1. Определение стратегии аудиторской проверки

ГЛАВА 6. ПЛАНИРОВАНИЕ АУДИТОРСКОЙ ПРОВЕРКИ

ГЛАВА 6. ПЛАНИРОВАНИЕ АУДИТОРСКОЙ ПРОВЕРКИ6.1. Определение стратегии аудиторской проверки

Аудиторская проверка, как правило, всегда ограничена определенным сроком (в среднем — две недели); из-за этих ограничений на крупном и даже среднем по мощности предприятии провести сплошную аудиторскую проверку не всегда удается. Поэтому аудитору следует определить стратегию проверки с учетом индивидуальных особенностей каждого экономического субъекта, которая предусматривает:

рассмотрение собранной информации о деятельности клиента;

предварительную оценку риска и эффективности внутреннего контроля;

определение глубины, сущности и продолжительности проверок отдельных групп операций.

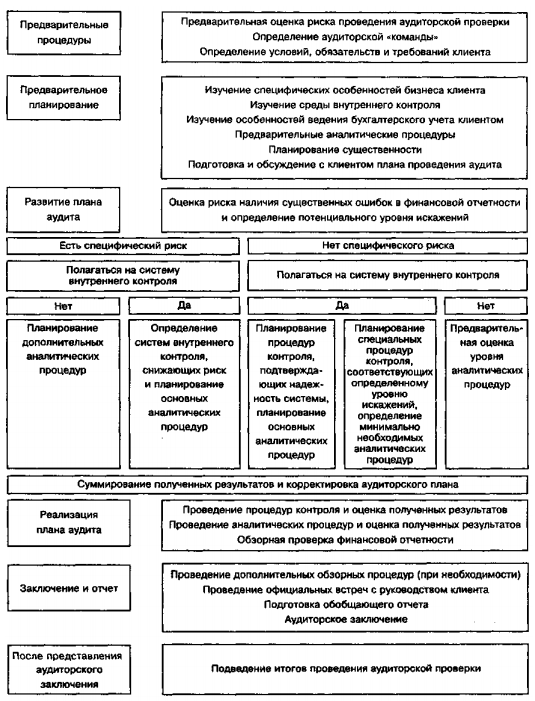

Стратегия аудиторской проверки основана на выборе наиболее рациональных путей достижения целей этой проверки и зависит от опыта и квалификации аудитора, длительности сотрудничества аудиторской фирмы и клиента, т.е. от степени знания особенностей клиента, характера задач, решаемых в аудите, и других факторов (общая схема проведения аудиторской проверки представлена на рис. 6.1).

Стратегия аудиторской проверки должна иметь вид плана, составляемого аудитором в письменной форме, цель которого:

1) предварительно определить объем и тип необходимых тестов;

2) оценить издержки по их проведению;

3) достичь взаимопонимания с клиентом по всем основным вопросам до начала проверки;

4) иметь доказательства обоснованности выполнения аудита и его качества у данного клиента. ?

Рис. 6.1 Общая схема проведения аудиторской проверки

Планированию предшествуют следующие этапы:

предплановая подготовка;

получение информации о бизнесе клиента (специфике деятельности, структуре и связях, политике, юридических обстоятельствах и др.);

оценка существенности; оценка аудиторского риска;

изучение системы внутреннего контроля и оценка риска ее неэффективности.

Многие аудиторские фирмы разрабатывают свои внутренние стандарты плана проверки, приспособленные к отраслевой специфике клиентов.

Обычно планирование включает в себя:

- разработку графиков проведения аудита;

- определение сроков и доходов и обсуждение их с клиентом;

- проведение инструктажа членов команды аудиторов;

- организацию взаимодействия с подразделениями внутри фирмы;

- обсуждение стратегии аудита с клиентом.